【企業型DC】中小企業・1人社長が注目する『選択制DC』の仕組みを解説

はじめに:コスト負担が少ない福利厚生は作れるか?

「従業員のために退職金制度を作りたいが、毎月の掛金負担は厳しい」 「役員の老後資金を準備したいが、役員報酬を上げると税金と社会保険料が高くなる」「経営者自身の退職金準備を進めたい」

このような悩みを抱える中小企業経営者は少なくありません。特に社員数名の小規模企業や社長お一人の企業などは、固定費の増加を伴う制度導入はハードルが高いものです。 しかし、「会社の持ち出し(追加コスト)」を抑えつつ、制度を導入する方法が存在します。それが、近年導入が増えている「選択制確定拠出年金(選択制DC)」です。

本コラムでは、選択制DCの仕組みと、なぜ今、小規模企業やオーナー経営者がこの制度に注目しているのか、その理由を社会保険労務士の視点でお伝えします。

1. 「選択制DC」とは? 仕組みの基本

一般的な企業型DCは、会社が給与とは別に掛金を上乗せして拠出します。これに対し、選択制DCは「給与の一部を掛金に振り替える(切り出す)」仕組みです。

具体的には、現在の給与の一部(例えば月額55,000円分)を例えば「ライフプラン手当」などの名称に変更します。そして、従業員一人ひとりが、その手当を以下のどちらで受け取るかを「選択」します。

1. 手当の全額を給与として受け取る(=この場合は現在の手取り額から変更無し)

2. 手当の一部または全額をDCの掛金として拠出する(=将来の年金資産にする)

会社としては、給与原資の内訳が変わるだけなので、新たな掛金負担を発生させずに制度を導入することができます。これが「費用負担を抑えた制度設計」の中身です。

「うちは社員数名の家族経営だから」と思われるかもしれませんが、実は小規模企業こそメリットを享受しやすい側面があります。

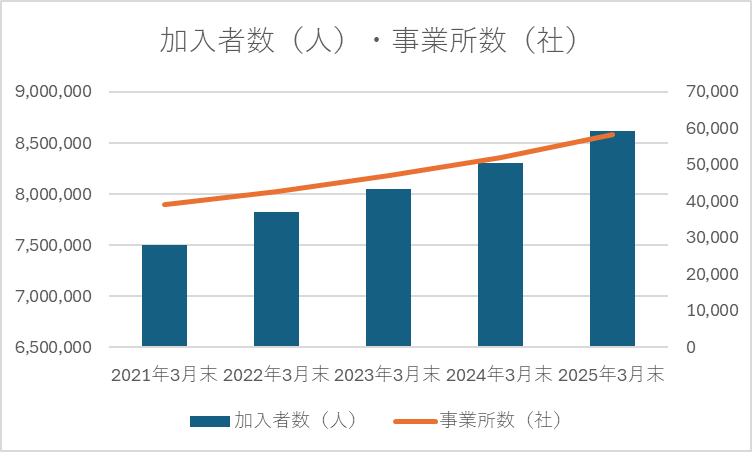

少しだけ、現在の企業型DC導入に関するデータを確認してみます。まず、制度全体の規模を示す「加入者数」と「実施事業所数」の推移を見てみましょう。下記グラフにある通り、加入者数、事業所数ともに増加傾向にあることが見て取れます。

※企業年金連合会 確定拠出年金統計資料(2025年3月末)より筆者作成

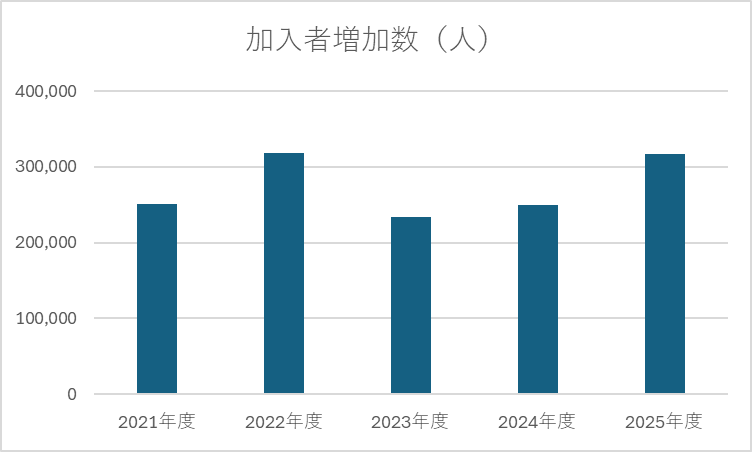

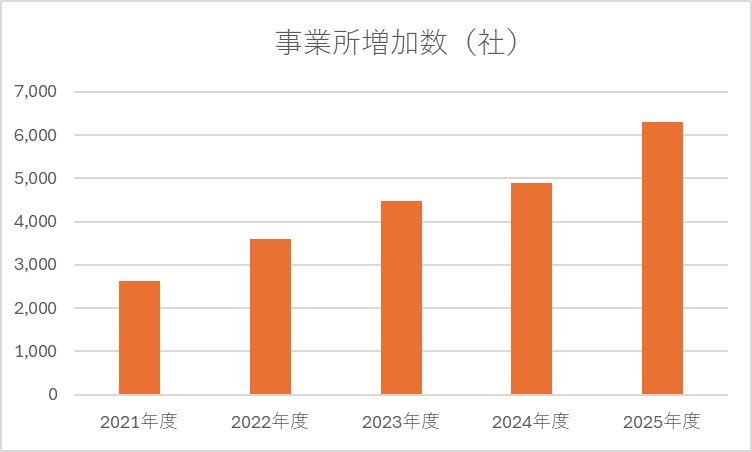

次に、加入者数と事業所数が毎年どの程度増加しているのか詳しく見ていきます。

下記グラフを見てみると、加入者数は 2025年3月末時点で約862万人。前年から約32万人増加しており、毎年25~30万人前後のペースで安定して増加を続けています。

一方、実施事業所数は、2025年3月末時点で58,326件。こちらは前年から6,293件もの大幅な増加となりました。過去5年間の推移を見ても、事業所増加数は右肩上がりで、その増加幅は年々拡大しています。

※企業年金連合会 確定拠出年金統計資料(2025年3月末)より筆者作成

加入者数は「安定増加」、一方、事業所数は「急増」している背景としては、「社員数名の小規模企業」や「社長一人の企業」での導入が急速が進んでいることが読み取れるかと思います。

これまでは、主に大手・中堅企業における活用に留まっていた企業型DC制度ですが、近年、小規模企業にも導入しやすい「選択制DC」の認知度が高まってきたことや、人材の採用定着という観点から企業DCのメリットが浸透してきたことなどから、企業規模に関わらず導入事例が進んでいる状況となっています。

3. 小規模企業・オーナー企業での導入メリット

ここからは「選択制DC」導入のメリットについてみていきます。

(1)役員も加入できる

企業型DCは、厚生年金被保険者であれば、社長や役員も加入対象となります(※規約により一定の要件あり)。 経営者自身の退職金準備として活用する場合、iDeCo(個人型)と比較して以下の優位性があります。

• 掛金枠が大きい: iDeCoの上限は月額23,000円ですが、企業型DC(他制度なし)は月額55,000円まで拠出可能です。

• 手数料は経費: iDeCoの手数料は個人負担ですが、企業型DCの運営管理手数料等は会社が負担し、全額損金(福利厚生費)として処理できます。

(2)社会保険料の適正化効果

選択制DCの最大の特徴は、「掛金として拠出した分は、社会保険料の算定(標準報酬月額)に含まれない」会社負担分・個人負担分双方の社会保険料が下がる可能性があります。 この浮いたコストを、口座管理手数料などのランニングコストに充当することで、実質的な負担を最小限に抑えて制度を維持している小規模企業の事例も多く見られます。

(3)追加の掛金負担が不要

会社として掛金を拠出しない場合、従業員にメリットを感じてもらえるのだろうか?こんな不安をお持ちの経営者様もいらっしゃるかと思います。

もし従業員が自身でidecoに加入する場合には、従業員自身が負担することになる口座開設費用や月々の保全費用を企業型DCに加入していれば、すべて企業が負担してくれるという点は企業型DCそのもののメリットの一つです。

また、将来の資産形成へ興味はあるものの、制度がよくわからなかったり、運用への不安があったりと実際に踏み出せない従業員にとっては、会社が機会を提供してくれるということは非常に助かるのではないでしょうか?

4. 導入に際しての注意点(デメリットの理解)

メリットの多い選択制DCですが、導入にあたっては従業員への丁寧な説明が必要です。特に以下の点は必ず理解しておく必要があります。

(1)将来の公的年金給付への影響

掛金分が社会保険料の算定基礎から外れるということは、現役時代の保険料負担が減る一方で、将来受け取る「老齢厚生年金」の給付額が減少することを意味します。 また、傷病手当金や出産手当金などの給付額にも影響が出る可能性があります。 「目先の手取りや税金」だけでなく、「将来の公的保障」とのバランスをどう考えるか、従業員一人ひとりが判断できるような情報提供(投資教育)が不可欠です。

(2)原則60歳まで引き出せない

これはidecoまたは企業型DC制度全体のルールですが、一度拠出した掛金は原則として60歳まで引き出すことができません。急な出費に対応できない流動性の低さは、iDeCo同様に考慮すべき点です。

5. まとめ:人材確保と経営効率の両立

選択制DCは、会社にとっては「追加コストなしで退職金制度(福利厚生)を整備できる」ツールであり、従業員や役員にとっては「税制優遇を受けながら効率的に老後資金を作れる」仕組みです。

求人票に「退職金制度あり(確定拠出年金)」と記載できることは、採用難の時代において大きなアピールポイントになります。また、コストを抑えながら従業員の将来不安を解消する手段として導入された実績があります。

企業型DCはもはや「大企業のもの」というイメージではなくなっています。小回りの利く制度設計として検討してみてはいかがでしょうか。

対応エリア:兵庫県三田市を中心に、宝塚市、西宮市、伊丹市、川西市、丹波篠山市、丹波市などの阪神間エリア、および神戸市の企業様をメインにサポートしています。オンラインツールを活用し全国対応もいたします。