【企業型DC】確定給付年金(DB)と確定拠出年金(DC)の違いとは?企業年金の基礎知識

企業年金の位置づけ:公的年金の上乗せ「3階部分」

日本の年金制度は「3階建て」の構造によく例えられます。

• 1階・2階(公的年金): 国民年金(基礎年金)と厚生年金。これらは法律で加入が義務付けられています。

• 3階(企業年金): 企業が任意で導入する福利厚生制度。公的年金に上乗せして、従業員の老後の所得を充実させる役割を担います。

この「3階部分」の主な選択肢として、「確定給付企業年金(DB)」と「企業型確定拠出年金(DC)」が存在します。両者の違いは、「誰が運用のリスクを負うか」にあります。

確定給付企業年金(DB)の仕組み:「給付」を約束する

「将来受け取る年金額」があらかじめ約束されている制度です。一般的に「給与×勤続年数×給付率」などの計算式で給付額が決定されます。

運用の責任とリスクは「企業」が負います。 企業は約束した給付額を支払うために、年金資産を運用・管理します。もし運用環境が悪化して積立不足が生じた場合、企業は不足分を穴埋め(追加拠出)しなければなりません。従業員にとっては受取額が確約される安心感がある反面、企業にとっては将来の財務リスクを抱えることになります。

企業型確定拠出年金(DC)の仕組み:「拠出」を約束する

「毎月いくら積み立てるか(掛金額)」があらかじめ決まっている制度です。

運用の責任とリスクは「加入者(従業員)」が負います。 会社が拠出した掛金を、従業員自身が投資信託や定期預金などの商品を選んで運用します。将来受け取る額は運用結果によって変動するため、増える可能性もあれば、元本を下回る可能性もあります。 企業にとっては、「毎月の掛金(=福利厚生費)」を支払えばそれ以上の追加負担(後年度負担)が発生しないため、財務管理が容易になるという特徴があります。

DBからDCへの移行

かつては大企業を中心に「確定給付年金(DB)」が主流でしたが、徐々に状況が変わりつつあります。

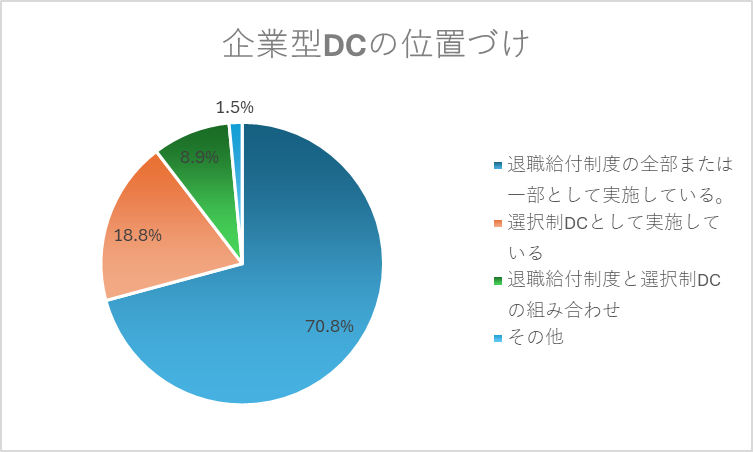

経団連の「退職金・年金に関する実態調査結果(2021年9月度)」によると、退職年金制度を持つ企業の中で、その種類として「確定拠出年金(企業型)」を採用している割合は71.2%に達しており、調査開始以降で最高となりました。

※一般社団法人日本経済団体連合会「2021年9月度 退職金・年金に関する実態調査結果」より作成

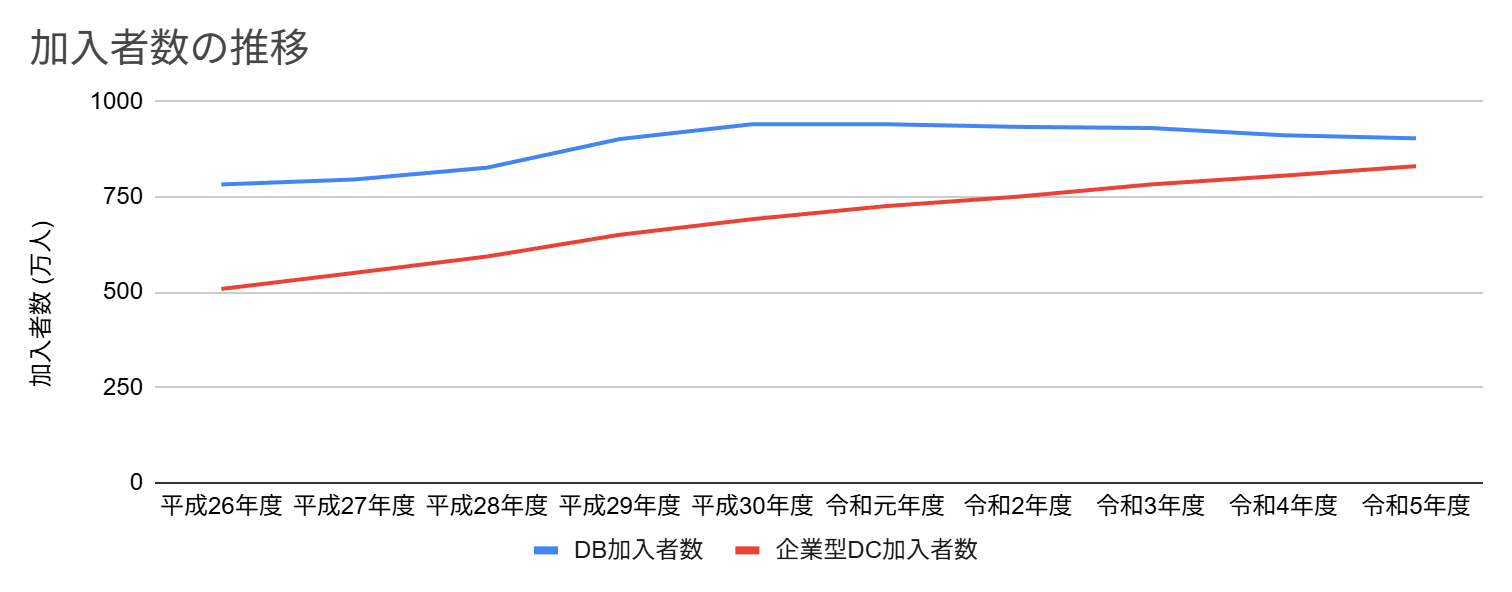

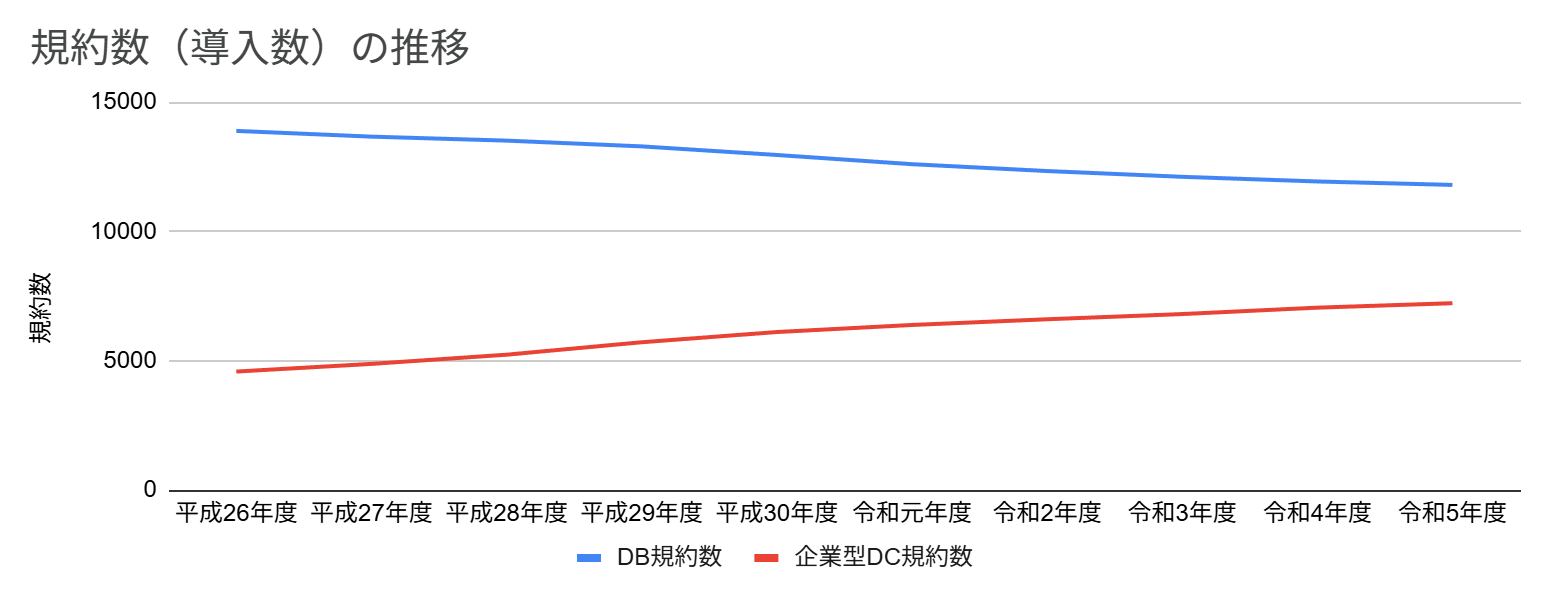

また、従来型の「確定給付企業年金(DB)」は減少傾向にありますが、「企業型確定拠出年金(DC)」は現在進行形で導入が増加しており、企業年金自体のトレンドが変わりつつあることが見て取れます。

※企業年金連合会「2023(令和5)年度 企業型確定拠出年金実態調査結果(概要版)」より作成

この移行の背景には、役員1名から加入できる柔軟な設計により、企業型DCの中小企業における認知が広がったことがあります。また、NISAやiDeCoの浸透で金融リテラシーが高まる中、企業側も「社員の自律的な資産形成を支える福利厚生」として企業型DCを重視し始めているとも見て取ることができます。

従業員側の視点から見ても、長期雇用を前提とした働き方ではなくなっている現在、転職した場合にも資産を引き続けることができる企業型DCにはメリットを感じることができるものとなっています。

社労士の視点(まとめ)

制度選択のポイントは、退職金における「リスクの所在」をどこに置くかという経営判断にあります。

• DB(確定給付): 従業員の安心感を優先、運用リスクや将来の債務変動を会社が引き受ける。

• DC(確定拠出): 会社の財務負担を平準化し、金融教育も施しながら、従業員自身の運用による資産形成を支援する。

先ほどのデータでも見たように、雇用の流動化に対応しやすい点(ポータビリティ)や、財務の予見可能性から、DCを選択する企業は年々増加しています。自社の財務状況と照らし合わせ、持続可能な制度を選択することが重要です。